|

Fundamentos

de la |

||||||||||||||||||||||||||||||||||||

|

Ley

12233 |

||||||||||||||||||||||||||||||||||||

|

HONORABLE LEGISLATURA: Tengo

el agrado de dirigirme a Vuestra Honorabilidad con el objeto de someter para

su tratamiento y consideración el proyecto de Ley Impositiva para el

ejercicio del año 1999. Antes

de comenzar a explicar las medidas concretas contenidas en el mismo, merece

hacerse mención del contexto en el que se inscriben dichas medidas, habida

cuenta de los profundos cambios operados en la economía nacional y provincial

durante la última década. En

la segunda mitad de la década del ´80 la economía argentina se encontraba en

una situación de fuerte desequilibrio, perceptible tanto en la evolución de

las finanzas del sector público, como en la tendencia recesiva del sector

real, con tasas de crecimiento de la actividad económica negativas en el

período bajo análisis. El

rol de tipo empresarial asumido por el Estado encontró un límite concreto en

las posibilidades de financiamiento genuino de su actividad. Como

consecuencia de ello, el creciente déficit fiscal observado en ese período se

solventó por un tiempo a través de un fuerte proceso de endeudamiento, tanto

interno como externo, y cuando ya no fue posible acceder al uso del crédito,

con emisión monetaria sin respaldo. Esta

última forma de financiamiento, conjuntamente con los problemas de balanza de

pagos, y con la caída de la recaudación tributaria real (por la erosión

provocada por la inflación en los ingresos fiscales) desencadenaron la crisis

hiperinflacionaria más severa que haya vivido la economía argentina. Frente

a esta realidad, en la década del ´90 se produjeron reformas estructurales en

la política económica nacional, cuyos instrumentos esenciales fueron la

sanción de Los

gobiernos nacional, provinciales y municipales fueron modificando sus

estructuras y su inserción en la economía, priorizando las acciones

conducentes al logro de un mayor nivel de bienestar general, y de una mayor

competitividad de la producción local de bienes y servicios. Las

relaciones intergubernamentales también evidenciaron cambios sustanciales.

Los distintos niveles de gobierno acordaron acciones en pos de un mayor nivel

de coordinación y armonización de políticas públicas, muchas de las cuales se

encuentran en marcha, con grados de avance que permiten vislumbrar resultados

satisfactorios. El

equilibrio de las finanzas públicas fue una condición necesaria a tal fin.

Los estados nacional y subnacionales aprendieron la lección de la década del

´80, y procuraron solventar sus políticas de gastos con ingresos genuinos,

fortaleciendo los mismos a partir de la aplicación de políticas tributarias

consecuentes con los objetivos del financiamiento; y de una administración

tributaria sustentada en la búsqueda de equidad en el tratamiento de los

contribuyentes, a partir de una tenaz y permanente lucha contra la evasión

fiscal. La

provincia de Buenos Aires ha exhibido una política fiscal solvente y

responsable. Durante los últimos siete años se mantuvo el equilibrio de las

cuentas públicas, con una gestión concentrada en la atención de las demandas

sociales. La acción del gobierno se funda en la comprensión de las

características históricas, económicas y sociales de nuestra Provincia. Como

su Honorabilidad bien conoce, no resulta sencillo gobernar una Provincia en

la que reside aproximadamente el 40% de la población del país, que genera

alrededor del 33% del Producto Bruto Interno, y que percibe (a pesar de que

en los últimos años ha mejorado su participación, producto del reconocimiento

del esfuerzo que realiza para posibilitar la redistribución de recursos hacia

otras jurisdicciones) solo el 24% de los ingresos que, por aplicación de los

distintos regímenes de coparticipación de impuestos nacionales, reciben las provincias.

Una Provincia en la que, pese a los esfuerzos realizados, parte de su

población mantiene necesidades básicas insatisfechas. Esta

realidad, obliga al diseño de una política tributaria eficiente en la

generación de los recursos necesarios para el financiamiento de sus gastos,

equitativa en el tratamiento de los contribuyentes, y prudente en el sentido

de preservar la competitividad del sector privado, alentando la producción de

bienes y servicios en el territorio provincial. Un

elemento importante a tener en cuenta para el diseño de política es la

composición del Producto Bruto Geográfico de En

función de esta realidad, se detalla a continuación la política tributaria

reciente el gobierno provincial, de la cual se extraen experiencias que

contribuyen al actual proyecto de ley. Como

ya se mencionara, en la década de los ´90 la provincia de Buenos Aires ha

realizado una importante reforma tributaria cuyos objetivos fundamentales han

sido el apoyo a la actividad productiva y la búsqueda de mayores recursos

impositivos genuinos. Con la perspectiva que brinda el hecho de hallarse a

finales de la década, se puede señalar con certeza el éxito en la tarea

emprendida. En este sentido, es importante destacar que el marca de las

reformas encaradas ha sido de coordinación permanente con las medidas tomadas

por el gobierno nacional, constituyéndose en hitos fundamentales las firmas

de los pactos fiscales. En

1993 Han

sido múltiples las decisiones que comprendieron la reforma tributaria en pos

de los objetivos señalados, no obstante en los párrafos siguientes se

enumerarán las más importantes. En

lo referente al apoyo a la actividad productiva las medidas fundamentales han

sido las concernientes a desgravaciones impositivas. En este sentido las

exenciones en el Impuesto sobre los Ingresos Brutos otorgadas a la actividad

industrial, agropecuaria, y construcción; las desgravaciones del Impuesto de

Sellos y las desgravaciones en el Impuesto a El

sector agropecuario ha recibido importantes beneficios durante el período, lo

que ha derivado en una significativa baja en la presión tributaria soportada.

En este sentido resulta esclarecedor observar la evolución del índice de la

recaudación del impuesto inmobiliario rural sobre precios agropecuarios en el

cuadro a continuación: EVOLUCIÓN DEL IMPUESTO INMOBILIDARIO RURAL Y LOS

PRECIOS AGROPECUARIOS BASE 1991= 100

(*) Aún

asumiendo los costos de las exenciones y explicitadas, y analizando la

perfomance tributaria de

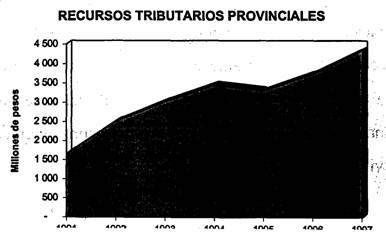

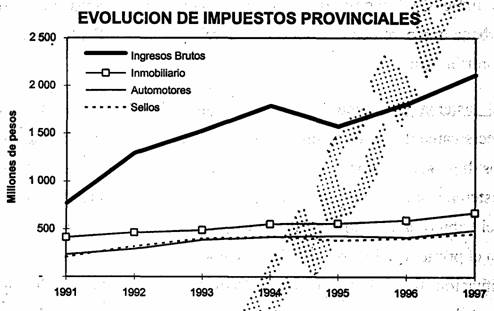

La

perfomance positiva de los recursos se ha verificado en la mayoría de los

impuestos provinciales, tal como se observa a continuación:

Esta

evolución de los ingresos impositivos, a pesar de las desgravaciones

producidas, permite demostrar que las reformas introducidas en la estructura

tributaria provincial (responsablemente articuladas, con mejoras concretas en

su administración) ha permitido compensar los costos de las medidas y

consecuentemente mantener la tendencia creciente de la recaudación. Con

referencia a la administración tributaria el objetivo primordial ha sido y

seguirá siendo la lucha contra la evasión, por el efecto que genera en

términos de equidad impositiva, por su gravitación financiera en la

recaudación, y por la competencia desleal de los evasores para con los

contribuyentes. En este sentido durante la década se implementaron diversos

mecanismos que se enumeran brevemente a continuación:

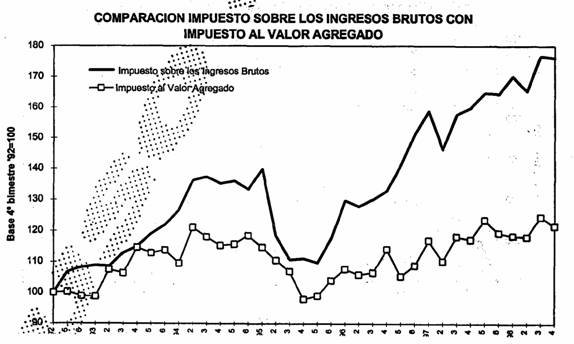

Resulta

importante ahondar en el comportamiento tributario logrado a partir de los

mecanismos de administración descriptos. En este sentido es interesante la

comparación del principal tributo provincial, el Impuesto sobre los Ingresos

Brutos, con la evolución del Impuesto al Valor Agregado.

Notas:

1)

Se toma como base el 4to.

bimestre ´92 porque a partir de ese momento el IVA no tuvo más alimento en la

alícuota ni ampliación en la base imponible. 2)

A partir del 01/01/94

rige el pacto fiscal, que implicó desgravaciones importantes en ingresos

brutos, y el alimento de la alícuota de comercio minorista al 3.5% hasta el

31/12/1996. 3)

IVA se encuentra neteado

de los tres puntos adicionales que rigen a partir del 01/04/1995. 4)

IVA sin distribución regímenes

de facilidades de pago y presentación espontánea (a

partir de FEB 96 inclusive). Se

observa claramente un comportamiento creciente en ambos impuestos, pero

diferenciado en cuanto a la magnitud de las variaciones. El Impuesto sobre

los Ingresos Brutos registra un crecimiento mayor al del IVA, lo que debe

atribuirse necesariamente a una mejor administración tributaria. Para

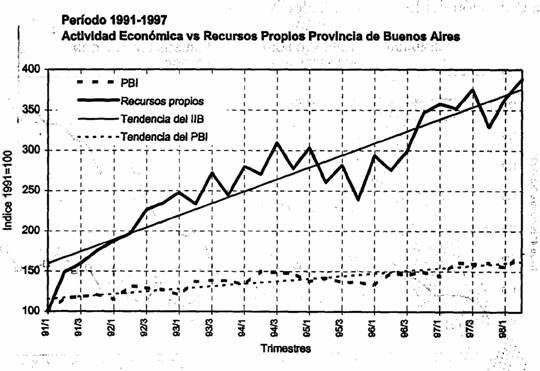

realizar un análisis más general se puede comparar la evolución del conjunto

de impuestos provinciales respecto del nivel de actividad.

En

este último gráfico queda clara la tendencia de los recursos provinciales a

crecer por encima de la variación del PBI nacional. Esta recaudación

excedente al incremento en el nivel de actividad se atribuye a la mejor

eficiencia en la administración tributaria, siendo que los niveles legales de

imposición no solo no se han incrementado durante el período; sino que, como

se explicó antes, se desgravaron algunos sectores y/o actividades. En

definitiva los mecanismos de administración tributaria implementados hasta la

fecha han demostrado, según diversas comparaciones, una mejora en los niveles

de cobrabilidad de los impuestos provinciales, lo que derivó en un aumento de

recaudación que compensó con creces el costo fiscal de los beneficios

otorgados a la actividad productiva. No

obstante la decisiva importancia económica de las medidas en apoyo a la

actividad productiva, éstas deben ser evaluadas dentro de un contexto más

general; considerando las actividades propias del estado provincial, tal como

la política de gasto social, y las reformas estructurales en curso en

Educación, Seguridad y Justicia. Es decir, en la medida que los compromisos

pendientes de cumplimiento en materia de Pacto Fiscal signifiquen una caída

en los recursos, las posibilidades fiscales de atender los compromisos

indelegables del Estado Provincial se verían negativamente impactadas y los

efectos positivos buscados serían contrarrestados por esta restricción de

carácter financiero. No

se trata de una cuestión de convicción sobre la importancia de sustituir un

impuesto distorsivo por otro de un carácter menos pernicioso: se trata de

garantizar el financiamiento necesario para seguir cumpliendo con las

obligaciones encargadas al Estado provincial por la comunidad, sin poner en

riesgo el equilibrio de las cuentas públicas. Por

eso el gobierno provincial propicia un tratamiento integral de la

armonización tributaria en el marco de un nuevo régimen de coparticipación

como el que demanda Situados

ya en la política tributaria para el año 1999, merece ponerse de relieve que

no se ha previsto en el presente proyecto aumentar el nivel de presión

impositiva, a la par de asegurar un adecuado financiamiento de los gastos

públicos mediante la obtención de los recursos propios que preserve

equilibrio fiscal, lo que constituye la principal decisión política sobre la

cual se ha elaborado la propuesta y que, a riesgo de ser reiterativo, resulta

una característica común de la gestión de gobierno en la materia. Sin

embargo, más allá que esa ha sido la deliberada intención que ha animado las

acciones del Poder Ejecutivo, debo coincidir que la gran mayoría de las

medidas implementadas no hubieran sido posibles sin la convicción y el

acompañamiento de los señores legisladores. Bajo

idénticos lineamientos que surgen de lo señalado anteriormente se ha

elaborado la presente iniciativa, de acuerdo a las medidas que se explicitan

seguidamente. Para

el Impuesto Inmobiliario (Título I), no se contemplan modificaciones, es

decir se mantiene el criterio de que el monto del gravamen que recaiga sobre

el contribuyente sea idéntico al establecido para 1998, el que solo será

aumentado en aquellos casos en que se detecten construcciones y exterioricen

las no declaradas y en la proporción que las mismas representen. Por

otra parte, el proyecto contiene una propuesta de apertura del Plan de

Regularización Catastral (Art. 48), la cual se ha constituido en una

herramienta eficaz que posibilita la paulatina regularización de aquellos

que, por distintos motivos, aún no se han presentado. En

este orden, como resulta de conocimiento de ese Cuerpo, dicho régimen

legislado en le Título IV de En

este sentido, es preciso recordar que el mismo tuvo por finalidad la creación

de un mecanismo que permitiera, desde la óptica del Estado, obtener la

información relativa a las características de los inmuebles existentes en Por

todo ello, para el año 1999, se considera necesario prever la continuidad del

aludido régimen, como una forma de otorgar una última posibilidad a aquellos

que aún se encuentran potencialmente comprendidos por el beneficio. En

cuanto a las restantes normas referidas al Impuesto, contenidas en el Título

VI -artículos 50 y 51- las mismas encuentran su fundamento en distintas

causas. En

efecto, en el primer caso, en atención al breve intervalo transcurrido entre

el cierre del régimen de regularización catastral (29/9/98) y el momento en

que se inician las tareas de emisión de la última cuota desimpuesto

corriente, se ha tornado –desde el punto de vista administrativo-

materialmente imposible receptarlas en el ejercicio en curso, circunstancia

que –obviamente- no puede repercutir sobre los contribuyentes. De allí que se

propone para los que espontáneamente han incorporado sus construcciones sin

previa detección catastral, saneando su situación al 31/12/97, que el mayo

impuesto resultante rija desde el 1 de enero de 1999. En

cuanto a la no aplicación del inciso a) del artículo 2 de En

síntesis, ambas medidas se asientan en razones de coherencia y armonía

legislativa, en particular esta última, en el marco de las acciones a adoptar

en la materia catastral. Finalmente,

por el lado de La

misma está dirigida a dotar al organismo de una herramienta jurídica que

permita incorporar masivamente de oficio aquellas construcciones que se

mantienen sin declarar, no obstante las sucesivas oportunidades que se han

ofrecido, incluida la presente, y que traduzca en una suma líquida la deuda

fiscal que en que se encuentran estas situaciones, las cuales –no resulta

ocioso remarcar- constituyen flagrantes supuestos de evasión impositiva. En

este sentido cabe advertir que, sin bien eventualmente se podrían relevar

individualmente, “puerta a puerta”, los inmuebles que se encuentran en

infracción, aún requiriendo el auxilio de la fuerza pública, se estima que

recurrir a tales extremos -en virtud del considerable universo comprendido en

dicha situación- importa una tarea administrativa y de afectación de recursos

humanos que conspira contra un normal desenvolvimiento del organismo, y

esencialmente, su extensión en el tiempo, privaría al Estado de los recursos

que legítimamente le corresponden para atender las necesidades de la

población. Así,

para el caso de mejoras detectadas, se ha seguido –en el caso de superficies

clandestinas sobre inmuebles ya construidos- el criterio de que lo accesorio

(la ampliación) sigue la suerte de lo principal (lo existente) y, para el

supuesto de edificios sobre inmuebles catastralmente baldíos deberá estarse a

lo relevado por la inspección ocular, pero en todos los casos, merece

resaltarse, los contribuyentes alcanzados por dicha norma siempre conservan

el derecho a reclamar cuando consideren que tales determinaciones oficiosas

no se ajustan a la realidad. Por

lo demás, para el impuesto en comentario, se continuará con la política de

otorgar descuentos por buen cumplimiento, tal como ha venido ocurriendo desde

el año 1992 para la totalidad de los inmuebles que reúnan los requisitos y

desde 1998 con la bonificación adicional que alcanza a aquellos afectados a

determinadas actividades productivas o de servicios. Para

el Impuesto sobre los Ingresos Brutos, en su parte correspondiente (Título

II) no se contemplan modificaciones, salvo la referida al tratamiento a

dispensar a las agencias o empresas de turismo. A estos fines se establece la

gravabilidad de dichas actividades a la alícuota general aplicable a las

prestaciones de servicios, reservando la diferencial del 6% cuando realizan

mera intermediación bajo la modalidad de comisionistas o representantes en

general. En

cuanto a las previsiones contenidas en el Título VI, referidas a este tributo

(ARt. 45), merece señalarse la postergación de la entrada en vigencia de la

exención que alcanza a aquellas actividades incluidas en la última etapa del

cronograma de desgravaciones que contempla A

estos fines, se prevé que dichas exenciones comiencen a regir a partir del 1

de enero del año 2000. Al respecto corresponde aclarar que, si bien esta

medida pudiera aparentar una decisión unilateral de Por

otra parte, aún para el hipotético caso que dicha norma no se concretar en

ley al 1/1/99, debe señalarse que, en el marco conceptual, el mencionado

pacto se traduce en genuinas declaraciones de estado, soberano uno ( Es

decir, Más

aún, tal tesitura es la adoptada por En

suma, más allá del plausible acuerdo otrora arribado y de manifestar nuestra

entera voluntad de acabado e íntegro cumplimiento de los objetivos

perseguidos -tal como se verá más adelante con relación a la vigencia de

cierta exención respecto del Impuesto de Sellos-, los derechos y obligaciones

fiscales a cargo de los contribuyentes son los que surgen de las normas que

sanciona el Estado a través de los representantes del pueblo y no de aquellas

formulaciones de carácter programático y por ende sin fuerza operativa. Por

lo demás, se continuará con las acciones desarrolladas desde la

administración para el control de las obligaciones tributarias y se avanzará

en estudios sectoriales de aquellas actividades de mayor interés fiscal que

permitan la implementación de regímenes especiales de percepción, ya que se

considera que los mismos constituyen una herramienta indispensable, en las

actuales circunstancias, para combatir la evasión y, consecuentemente,

aumentar la recaudación de este recurso propio de Para

el Impuesto a los Automotores (Título III) se mantiene la estructura de años

anteriores y se introduce una norma complementaria a la modalidad que

establece el Código Fiscal para determinar la base imponible del gravamen

para vehículos usados, con la finalidad de, por un lado, precisar la fuente

de información a la que se deberá recurrir para obtener tales valores

(Provincia Seguros S.A.) y, por el otro, aplicar un método, imperativo,

derivado de la propia ley, que recoja la depreciación anual promedio de los

bienes registrables en cuestión. Como

se podrá advertir, la propuesta incorpora elementos que permiten afirmar que

el Impuesto a los Automotores a aplicar durante el año 1999 tendrá mayor

seguridad y certeza en la relación fisco-contribuyente, lo cual redundará en una

actitud proclive al cumplimiento tempestivo de las obligaciones tributarias. Para

el Impuesto de Sellos (Título IV) no se registran cambios, siendo del caso

destacar la modificación que se incorpora respecto de la exención vigente

para las operaciones financieras y de seguros destinadas a los sectores

productivos, que se dispusiera por Decreto 3884/93 -ratificado por Leyes

11.490 y 11.79-. Al

respecto (Art. 44), a fin de exteriorizar nuestra voluntad de mantener al

margen de la imposición tales actos, se elimina del artículo 2 el

condicionamiento de la vigencia de la desgravación al mantenimiento por parte

de En

otras palabras, aún cuando dicha interpretación fuera acertada, en Idéntico

criterio en cuanto a la ausencia de variaciones se ha adoptado con relación a

las Tasas Retributivas de Servicios (Título V), las cuales solamente se han

visto alteradas por la incorporación de determinados servicios (Direcciones

Provinciales de Transporte y Agricultura), y eliminación por ausencia de

actividad estatal (caso de celebración de matrimonios denominados “móviles”)

o por desgravación (ciertos actos a favor de asociaciones mutualistas y

entidades de bien público ante En

relación a las restantes normas incluidas en el Título VI -Otras

Disposiciones- que no han sido objeto de comentario anteriormente, merecen

especial atención aquellas que se refieren a los instrumentos que se prevé

implementar con relación a las deudas tributarias y las modificaciones del

Código Fiscal. Así,

se contempla (Art. 46), al igual que en el texto de Por

otro lado (Art. 47), y bajo idéntico objetivo al perseguido por la medida

señalada anteriormente, esto es hacer efectivo el crédito fiscal sin

necesidad de recurrir a la vía judicial, se propone extender la facultad

otorgada por el artículo 85 del Código Fiscal, exclusivamente para el año En

cuanto a las modificaciones al Código Fiscal que se han proyectado (Art. 53),

las mismas se sustentan en la necesidad de armonizar (en el caso del Art. 87)

el principio general que sienta la norma, con relación al momento a partir

del cual comienzan a regir las exenciones, esto es desde la solicitud, con lo

dispuesto en el Art. 87 bis con referencia los impuestos Inmobiliario y a los

Automotores (desde el acto traslativo de dominio de un gravado a un exento)

y, en el supuesto del Art. 237 (Impuesto de Sellos), la base de cálculo del

tributo que recae en los contratos de compraventa de vehículos automotores

con el valor asignado a los mismos respecto al gravamen patrimonial. En

cuanto a la posibilidad que Finalmente,

también vinculado al Código Fiscal, se prevé el otorgamiento de efectos

retroactivos a la liberalidad del inciso h) del Art. De

esta manera, se deroga tácitamente la modificación introducida a la norma en

cuestión por el inciso 10 del Art. 42 de Asimismo,

se propone aplicar una vigencia temporal -en el caso para todos los períodos

fiscales no prescriptos- a la metodología que se utiliza para determinar el

impuesto a las embarcaciones deportivas o de recreación. Ello así, en razón a

que resulta equitativo uniformar su tratamiento, ya que se han advertido

fuertes distorsiones entre los valores de las deudas exigibles anteriores a

1994 -año en el cual se modificó el sistema de cálculo del impuesto- y los

posteriores. Las

demás disposiciones se limitan a manifestar la adhesión formal de Dios

guarde a Vuestra Honorabilidad. |