|

Fundamentos de la |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ley 12874 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

HONORABLE LEGISLATURA: Tengo el agrado de

dirigirme a Vuestra Honorabilidad con el fin de someter a su consideración el

proyecto de ley de Presupuesto General de la Administración Pública de la

provincia de Buenos Aires para el año 2002. La difícil situación

nacional por todos conocida y los permanentes cambios de escenarios, con

repercusiones institucionales, políticas, económicas y sociales, no ha

permitido trabajar en materia de finanzas públicas en un marco de previsibilidad

aceptable. Por tal motivo este proyecto de ley está ingresando para su

discusión en la Legislatura ya iniciado el año de su ejecución. En la formulación de

este proyecto se contemplan aquellas cuestiones pertinentes del “Acuerdo

Nación-Provincias sobre Relación Financiera y Bases de un Régimen de

Coparticipación Federal de Impuestos” firmado el 27 de febrero pasado. En concordancia con

el objetivo del Gobierno nacional tendiente a lograr un equilibrio fiscal

sostenido, el proyecto de presupuesto 2002 que se presenta para su

aprobación, tiene una ambiciosa meta: reducir el déficit de la Provincia en

un 63%, aproximadamente $ 1.830 millones. El cumplimiento de tal meta se

basa, fundamentalmente, en lograr importantes economías en el nivel del gasto

total ($ 1.225 millones) y en el incremento de recursos ($ 605 millones). Es esfuerzo para

cumplir tales metas será importante, máxime si se considera que la recesión

que afecta a nuestro país, inédita por su duración y su magnitud, resulta

doblemente perjudicial: por una parte hace más trabajosa la obtención de

recursos tributarios y por la otra, incrementa la demanda de bienes y

servicios públicos por parte de la sociedad. El Estado provincial

ha tenido un comportamiento expansivo en la segunda mitad de la década pasada

y, consecuentemente, el gasto público creció al ritmo de las reformas en

educación, justicia, seguridad y programas de asistencia social. Y tal nivel

de gasto ha sido posible mantener en los últimos años merced a un

endeudamiento creciente de la Provincia. En las actuales

condiciones resulta imposible desconocer que los mercados financieros no

están dispuestos a continuar asistiendo al sector público, por ello urge

iniciar un profundo proceso de transformaciones en el mismo, a nivel

nacional, provincial y municipal; a los fines de permitir a quienes tienen la

responsabilidad de gobierno el eficaz cumplimiento de las políticas públicas,

en los mejores términos de eficiencia alcanzables. Para el corto plazo,

el proceso de reforma será viable a partir de una política presupuestaria que

asegure la rápida obtención de ahorros, mientras se elaboran y discuten las

propuestas estructurales que permitan transformar al Estado provincial. 1. EL CONTEXTO MACROECONÓMICO EN EL 2001 1.1 El breve escenario asociado al “blindaje financiero”. A principios

del año anterior, las expectativas creadas con el llamado “blindaje

financiero”, redujo la probabilidad de default del sector público y coadyuvó

a la reacción favorable de algunos indicadores significativos como cotizaciones

bursátiles (MERVAL), tasa de interés y confianza de los consumidores. Sin embargo,

rápidamente el shock de expectativas se perdió y la situación favorable

reflejada en la evolución de los indicadores financieros se revirtió. A la

luz de los hechos, confluyen una serie de factores para explicar tal

desempeño: ·

Fuertes contradicciones políticas dentro del

gobierno (como por ejemplo las denuncias contra el Banco Central) que

aumentaron la incertidumbre en la economía. ·

Existencia de problemas en el sector

productivo (crisis de competitividad y de demanda interna), que llevaron a

desconfiar sobre el efecto reactivante del mejoramiento de las variables

financieras, invalidando la sustentabilidad del shock de expectativas

inicial. ·

Problemas en la recaudación tributaria,

acentuados a partir de febrero pusieron progresivamente en duda el

cumplimiento de las metas fiscales acordadas en el marco del blindaje. Luego del fracaso del blindaje se profundizó la recesión económica y se agravaron los problemas fiscales. Ante la falta de reactivación, el riesgo de default (medio en términos de riesgo país) había vuelto a elevarse; los desembolsos programados en el marco del blindaje estaban en riesgo, producto del incumplimiento de las metas fiscales acordadas. Una primera respuesta, adoptada por un nuevo equipo económico, se centró en corregir las expectativas a través de una marcada reducción en el gasto público, sin embargo la iniciativa fue rápidamente dejada de lado ante la fuerte resistencia generada por el plan. 1.2. El nuevo plan del segundo trimestre. El país presenció, entonces, otro cambio de rumbo. El nuevo equipo económico planteó la necesidad de atacar directamente el problema de la crisis y reactivar la economía mediante medidas de promoción al sector productivo, Se diseñó un plan que contó con tres elementos: ·

Un importante programa financiero, que al

igual que el blindaje debía tender a alejar la probabilidad de default y

reabrir los mercados financieros: el “Megacanje”; ·

Medidas reactivantes de corto plazo,

destinadas a reducir los costos de los sectores más castigados por la

recesión y a estimular la demanda agregada (planes de competitividad, factor

de empalme, modificaciones impositivas, etc.) ·

Anuncio de la puesta en marcha de una agenda

de largo plazo para resolver una serie de problemas de fondo tales como la

excesiva complejidad administrativa, la alta evasión y disímil presión

tributaria sectorial, el elevado costo del crédito y la falta de flexibilidad

cambiaria. El plan, más allá de la reprogramación de los vencimientos de la deuda conseguida con el megacanje, no logró recomponer los flujos de financiamiento externo. Tampoco revirtió la tendencia recesiva de la economía ni la pérdida de recursos fiscales, por el contrario la aceleró. A su vez, la agenda de reformas estructurales no fue implementada. El drenaje de depósitos que venía afectando al sistema financiero local hizo que progresivamente el sector público se fuera quedando sin su última fuente de financiamiento. Así a partir de septiembre de 2001 la situación macroeconómica se encaminó irreversiblemente a un escenario de crisis múltiple. 1.3. El camino a la crisis múltiple (financiera, institucional y

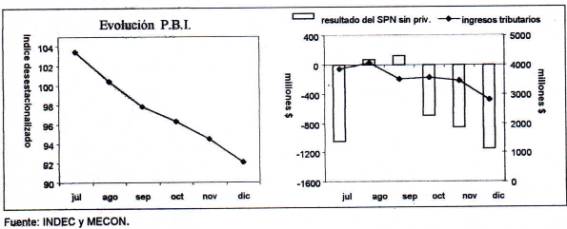

social; default y devaluación) Hacia fines del mes de agosto, la ayuda financiera del FMI destinada a apuntalar las reservas del BCRA generó una momentánea mejora en las expectativas del sector público nacional. No obstante, esto no evitó que la recesión continuara profundizándose: en el tercer trimestre el PBI se redujo un 4,9% y la actividad industrial un 6,6% (esta última continuaría cayendo, acumulando en el segundo semestre una retracción del 9,8%). Esto impactó negativamente en la recaudación tributaria y consecuentemente el déficit del sector público nacional volvió a elevarse a pesar de la regla de “déficit cero”, la cual consistía en limitar los gastos a los ingresos disponibles. Los gráficos

siguientes muestran la caída de la actividad global y la relación de la

disminución de los ingresos tributarios nacionales y el déficit fiscal en el

segundo semestre del 2001.

De este modo, y en

virtud de haberse cerrado a partir de marzo los mercados financieros

internacionales, la cesación de pagos pasó a ser considerado como algo

posible. Esto se vio inmediatamente reflejado en las principales variables

financieras: a partir de octubre los depósitos bancarios y las reservas

comenzaron a caer nuevamente, en tanto aumentaba el costo financiero y el

riesgo país y el crédito interno a los sectores públicos y privado

desaparecía. Así, los problemas de liquidez en el sistema bancario derivaron

en la adopción de fuertes restricciones que limitaban el retiro de los

depósitos. Todo ello hizo que

nos encontráramos en diciembre con una situación política insostenible que

devino, antes de finalizar el año, en un cambio institucional a nivel del

Poder Ejecutivo. El cuadro siguiente

muestra la evolución de las principales variables económicas en el transcurso

del período 2000-2001 que confirman la gravedad de la crisis:

2. LA EJECUCIÓN DEL PRESUPUESTO PROVINCIAL 2001. Las consecuencias de

la recesión sobre la recaudación determinaron, en términos generales una

disminución de los recursos del 16% respecto a lo presupuestado para el 2001,

mientras el nivel de erogaciones primarias fue similar a lo previsto. Comparando con el año

2000, los recursos cayeron un 12%, afectados principalmente por las

transferencias de coparticipación y los impuestos sobre los Ingresos Brutos e

Inmobiliario; mientras que los gastos primarios del ejercicio 2001 disminuyen

3%, registrándose la mayor baja en las Erogaciones de Capital. Se verifica

por segundo año consecutivo una caída del gasto primario, que significa $632

millones menos que el ejecutado en 1999. El siguiente esquema resume la citada ejecución:

El déficit en cuenta

corriente de 2001 se duplicó respecto del año anterior, básicamente explicado

por el incumplimiento en las metas de recursos nacionales y provinciales. Por

ello, el déficit total del ejercicio asciende aproximadamente a los $2.900

millones; importe que no contempla la operatoria dispuesta por la Ley 12.726. Las reducciones

salariales aplicadas a partir del segundo semestre, fueron prácticamente

neutralizadas por la implementación del último tramo de la Reforma Educativa.

Con lo cual, la ejecución del gasto en personal superó levemente las

previsiones presupuestarias. En cambio, los gastos

de capital fueron inferiores en un 11% a las proyecciones y un 39% en

relación con el año anterior. La ejecución de

Bienes y Servicios superó levemente la previsión presupuestaria, en tanto el

rubro Transferencias se ajustó a lo estimado; con respecto al año 2000 se

verifica una caída del 2% en Bienes y Servicios y 5% en Transferencias. En cuanto a la

relación fiscal con los municipios durante el 2001, la Provincia fijó en

$1.050 millones las transferencias a los mismos por coparticipación de

impuestos. Dicha suma es un 20% superior al monto que hubiese correspondido

por la aplicación del régimen de la Ley 10.559 y sus modificatorias. En financiamiento del

año 2001 tuvo, a grandes rasgos, tres etapas: a)

Enero-Marzo: Últimas emisiones de Eurobonos

en el Mercado Internacional. A partir de un presupuesto con una fuerte

necesidad de financiamiento, producto de la disminución de la recaudación, la

Provincia inició el año con dos grandes colocaciones de títulos públicos en

Euros, cada una por 300 millones de esa moneda, en enero y febrero. Dichas

colocaciones fueron posibles por el acuerdo con el FMI (el llamado

“Blindaje”) al que llegara el Gobierno nacional en diciembre de 2000. Sin

embargo, el incumplimiento fiscal del sector público provocó una reacción

adversa de los mercados hacia la deuda argentina. Aún así, todavía fue

posible, a mediados de marzo, la emisión de un nuevo título, esta vez en

dólares, por un monto menor (U$S100 millones), plazo más corto (un año) y

colocado parcialmente en el mercado local. b)

Abril-Octubre: Financiamiento local, asistido

por el Gobierno nacional En abril se negoció un préstamo de un grupo de bancos privados, por U$S 150 millones. En el marco de un claro agravamiento de la crisis financiera, se obtuvo a partir de mayo financiamientos de corto plazo de entidades del Gobierno nacional, las que en buena medida provenían de traspasar préstamos de bancos locales. La agudización de la caída

de recursos, acompañada por las crecientes dificultades para la obtención del

financiamiento, llevó a que la Provincia se comprometiera con el Gobierno

nacional, a principios de julio, a reducir sus gastos y a emitir instrumentos

de cancelación de obligaciones. c)

Desde Agosto: Emisión de Patacones y BOCANOBA Estos instrumentos fueron denominados Bonos de Cancelación de Obligaciones de la Provincia de Buenos Aires (BOCANOBA) y Letras de Cancelación de Obligaciones (PATACONES); los primeros registrales, denominados en dólares y con destino principal al pago de proveedores; y los segundos cartulares –similares a los billetes de curso legal-, nominados en pesos y destinados principalmente al pago de sueldos. Es de destacar el éxito

que tuvo la aceptación de Patacones; en un momento en que el funcionamiento

de la convertibilidad en el contexto de una fuerte salida de capitales había

llevado a una violenta contracción del circulante en pesos, la aparición de

Patacones logró un alivio parcial a la crisis de liquidez. A fines de

diciembre se habían emitido más de 800 millones de Patacones, importante suma

que, sin embargo, equivalía a solo una fracción de lo que se redujo el

circulante en pesos durante el segundo semestre del año. La asunción de deudas

vinculadas a la cartera del Banco Provincia. La Ley 12.421 aprobó

la emisión de bonos cupón cero de la Provincia por hasta U$S 350 millones,

destinados a hacer posible la refinanciación a largo plazo de deudores del

Banco Provincia que registraban atrasos, a partir de que los mismos los

compraran y garantizaran con ellos el capital de sus deudas. La emisión llegó

a un valor nominal aproximado de U$S 250 millones. Como contrapartida, la

Provincia percibió el valor actual de dichos instrumentos, alrededor de $ 10

millones. Por otra parte, la

Ley 12.726 aprobó la transferencia a un fideicomiso, cuyo beneficiario será

la Provincia, por un valor, neto de previsiones, de U$S 1.100 millones, a

cambio de la emisión de un bono por igual valor. Dicha operación fue

ampliada, por Ley 12.790, en U$S 220 millones. Finalmente, la Ley 12.774 aprobó la emisión de un bono,

por hasta U$S 90 millones, con el fin de facilitar el pago de los servicios

de las deudas con el Banco Provincia, por parte de municipios que dispusieran

para ello de Patacones. Como, de acuerdo a las normas del Banco Central, el

Banco Provincia no podía aceptar los Patacones, se estableció que los

municipios compraran con tales títulos

el nuevo bono a emitir, y con él cancelaran su deuda. La reestructuración de la

deuda. A fines de año, y

ante la inminencia del incumplimiento de pagos, producto de la caída de los

recursos públicos, el Gobierno nacional propuso una reestructuración de la

deuda pública nacional y provincial en manos de tenedores locales,

principalmente bancos y AFJP. En dicho marco, a través del Decreto 2.738/01

del Poder Ejecutivo provincial –ratificado por Ley 12.836- se encomendó al

Gobierno nacional la renegociación de gran parte de la deuda provincial. 3.- EL ESCENARIO PLANTEADO PARA EL 2002 Las perspectivas

generales de la economía argentina no son las más alentadoras en el corto

plazo. Todos sus componentes están afectados y los tiempos de resolución de

las posibles soluciones no se condicen con las urgencias de cada uno de

ellos. La mayor parte de los

sectores que conforman el espectro productivo nacional viene atravesando un

largo período recesivo y con escasas posibilidades de una recuperación

rápida. Solo los sectores exportadores y/o asociados a los mismos pueden

estar exentos de dicho panorama, habida cuenta del efecto de la devaluación;

pero su capacidad de reacción a las nuevas condiciones puede ser lenta si no

se resuelve la restricción de financiamiento que aqueja al sector. En tal contexto, el

proyecto de presupuesto de la Nación para el ejercicio 2002 estima una

reducción del PBI de casi el 5% para el año 2002 y un incremento de los

precios del orden del 14%. La dinámica a lo largo del año sería de una fuerte

caída en el primer semestre, producto del arrastre de la situación del 2001,

y recuperación en el segundo semestre. A nivel del Estado

provincial, la difícil situación económica y financiera del año 2001,

conducen a la sanción de normas que den respuesta a la misma: en julio la Ley

12.727, en noviembre la Ley 12.774 y en diciembre la Ley 12.836. Dichas leyes,

componen el marco inicial para las medidas de austeridad y reducción del

gasto de la presente propuesta; que a la vez persigue el objetivo de dar

respuesta a crecientes necesidades sociales. En el mediano plazo

el gasto público puede reasignarse modificando y modernizando los procesos de

trabajo hoy burocráticos, complejos y sin criterio de resultado. En este

sentido, impulsar la descentralización de funciones operativas provocará una

mejor gestión en la asignación del gasto. Asimismo entendemos necesario dar

tratamiento, en el transcurso del proceso reformista, a un nuevo régimen de

Administración Financiera del Estado, del Crédito Público y del Sistema de la

Inversión Pública. En cuanto a los

recursos públicos, impulsar una reforma tributaria nacional y provincial

acorde con una política fiscal que tienda a independizarse del consumo y del

ciclo económico, será lo más razonable para avanzar por el camino de la

equidad; logrando los niveles de recaudación necesarios. A la vez, armonizar

y mejorar la administración tributaria de los tres niveles de gobierno,

impulsando el cambio tecnológico y organizacional adecuado, capaz de detectar

y reducir los niveles de evasión. 4.- EL PRESUPUESTO 2002 En el siguiente

esquema, se sintetiza la propuesta del proyecto sometido a consideración: -millones de pesos-

4.1. Los recursos Pese a las

dificultades que planea el escenario considerado como más probable para el

corriente año, el Cálculo de Recursos del ejercicio fiscal 2002 proyecta un

incremento de casi el 8%. El aumento previsto

para el 2002 en los ingresos provinciales se distribuye entre los recursos

tributarios y los no tributarios. Entre los primeros, se destaca que las

proyecciones indican que antes que esperar un recupero significativo en el

producido de los principales tributos, se confía en mantener prácticamente el

mismo nivel alcanzado en el año 2001; la gran apuesta para el corriente año,

y sobre la que se asienta la expectativa de crecimiento, está centrada en el

recupero de deudas. En efecto, se estima

imposible evitar una fuerte disminución en el producido del Impuesto a los

Sellos, como consecuencia de la drástica reducción de la principal fuente de

imposición (históricamente representa aproximadamente la mitad de su

producido): la actividad inmobiliaria. El cálculo del

Impuesto a los Automotores también recoge los efectos de la crisis en el

mercado automotriz. Si bien los valores de las unidades parecen haber

encontrado un piso hacia mediados del año anterior, el bajo nivel de

transacciones en unidades 0 km que se verificó en los últimos 12 meses

acentúa el envejecimiento del parque automotor bonaerense y, por lógica

consecuencia, reduce el potencial del gravamen. Para el Impuesto

Inmobiliario se espera una leve recuperación en su rendimiento, respecto del

alcanzado en el año 2001. No se propician modificaciones en la política

impositiva, a excepción del mantenimiento del levantamiento del “tope”,

dispuesto por Ley 12.727, para las propiedades con valuación fiscal superior

a los $200.000. Se revertirá la tendencia decreciente en la cobrabilidad del

tributo observada en las últimas cuotas, a partir de medidas concretas en

materia de administración tributaria. En Ingresos Brutos se

confía en superar la incidencia de la recesión, en base a una combinación de

medidas específicas en materia de política y administración tributaria. Como

se podrá apreciar en el proyecto de ley impositiva sometido a vuestra

consideración, las medidas de política son focalizadas a los sectores de

mayor reacción ante la crisis. En cuanto a la

Administración Tributaria provincial, para este año, los mayores esfuerzos

están encaminados a atacar los cuatro principales problemas evidenciados: a)

La evasión fiscal. b)

El cumplimiento de impuestos determinados por

la Administración (Inmobiliario y Automotores). c)

El recupero de deuda. d)

La atención a los contribuyentes. La evasión fiscal se manifiesta principalmente en la Provincia en las declaraciones del Impuesto sobre los Ingresos Brutos, y la no declaración de mejoras en el Impuesto Inmobiliario. Para el impuesto sobre los Ingresos Brutos se implementó a partir del 25 de marzo el sistema de retenciones sobre acreditaciones en cuentas bancarias. Se busca atacar la evasión con la captura en la fuente. En el Impuesto Inmobiliario se inició la primer etapa de la incorporación de mejoras no declaradas captadas por lectura satelital, con la emisión de 120.000 reclamos por otras tantas partidas con aproximadamente 3 millones de m2 no declarados, lo que implica aumentar la emisión en aproximadamente $ 20 millones al año. Se implementará el régimen para countries y barrios cerrados como agentes de información. Se fortalecerá la participación de los municipios en la gestión de la administración tributaria, a través de convenios por el cual se iniciará un programa de fiscalización y promoción de presentación espontánea en materia catastral. Se propondrá a los mismos colaborar en el cobro de deuda en mora de años anteriores del Impuesto Inmobiliario. El grado de cumplimiento de los impuestos Inmobiliario y Automotores define el segundo curso de acción. Para ambos impuestos se pondrán en práctica operativos tendientes a detectar la llamada “mora temprana”: 30/40 días de vencida la cuota correspondiente. Para el recupero de deudas, que para la Provincia representa un activo pendiente de realización, la estrategia se divide en dos etapas: la primera a desarrollar en el primer semestre del año a partir de la apertura de un plan de regularización autorizado por la Legislatura en el pasado mes de diciembre. La segunda etapa, consistirá en la búsqueda y regularización selectiva de deudores, tanto por la Dirección Provincial de Rentas como por aquellas recuperadoras que hayan sido contratadas para el total de las acreencias dadas en fiducia (FOFRAP – Bapro Mandatos y Negocios). En el corriente año, el recupero de deudas es el rubro sobre el que se sustenta la expectativa de mejorar el producido de la recaudación tributaria propia. Teniendo como objetivo facilitar a los contribuyentes el cumplimientos de sus obligaciones fiscales se ampliará el número de bocas de atención y en el corto plazo se incorporarán otras instituciones bancarias para el cobro de impuestos. Se plantearán, además, distintas alternativas como medio de pago a fin de simplificar su tramitación. Hoy se cuenta con las siguientes opciones: · Efectivo (pesos, Patacones, Lecop). · Cheques (propios y de terceros). · Tarjeta de crédito-débito (Visa Bapro). · Débito automático (Bapro). · Pago por Internet (Inmobiliario y Automotores). Si bien la

oferta ha sido ampliada satisfactoriamente, el objetivo a concretar en el

corriente ejercicio es la extensión del débito automático en otras

instituciones bancarias así como el pago con otras tarjetas de crédito y

débito. Por el acuerdo

firmado en el mes de febrero con el Gobierno nacional, se eliminan las

garantías al régimen de transferencias de coparticipación federal que se

habían convenido con la Nación en los Acuerdos Fiscales de los ejercicios

2000 y 2001; restituyéndose los porcentajes establecidos en la Ley 23.548,

sus modificatorias y regímenes especiales. Además, en la masa coparticipable

se agrega el 30% de lo recaudado por el “Impuesto al Cheque”. Las estimaciones para la Coparticipación Federal Ley

23.548 resulta inferior a las transferencias observadas en el año anterior,

pero ellos se verá compensado por el incremento esperado en transferencias

por asignaciones específicas. En términos relativos la jurisdicción nacional

participa con el 47% de los recursos corrientes ($ 3.841 millones). La Provincia espera para el corriente año, conforme a

lo convenido, participar en la discusión sobre un nuevo régimen de

Coparticipación Federal de Impuestos; lo que conlleva también a iniciar la

discusión sobre la postergada reforma del Sistema Impositivo. 4.2. Las erogaciones Como se expresó anteriormente la

confección del proyecto de Presupuesto tuvo como marco la difícil situación

de la economía nacional y el acuerdo con el Gobierno nacional y el conjunto

de provincias. Por ello, considerando las restricciones existentes y

la necesidad de actuar con austeridad y la máxima prudencia en materia de

administración de las finanzas provinciales, el Poder Ejecutivo ha priorizado

al momento de definir el nivel de erogaciones el mantenimiento de los

servicios públicos esenciales. La síntesis que sigue respecto de las medidas y

estrategias que se propone a fin de lograr una sustancial mejora en materia

de equilibrio fiscal, sin duda será exitosa y sustentable solo si se comienza

a complementar con avances continuos en materia de transformación del Estado

provincial. El total de erogaciones proyectado para el año 2002 es

de $ 9.345 millones; mientras que el gasto primario –es decir, sin incluir

los intereses de la deuda- alcanza a $ 8.997 millones, 12% y 10% menos,

respectivamente, que el ejecutado el año anterior. Las erogaciones corrientes se prevé alcancen los $

8.844 millones y las de capital $ 501 millones. En el presupuesto provincial, el mayor egreso está

destinado al pago de remuneraciones, la atención de los pasivos y subsidios

vinculados a tal concepto, alcanzando el 60% del total del gasto. El proyecto sometido a consideración incorpora la

anualización de la reducción salarial dispuesta por la Ley 12.727, así como

el congelamiento de las vacantes existentes. En las actuales condiciones del mercado de trabajo, es

indispensable que el Estado no proponga medidas que disminuyan el nivel de

empleo público más allá de la normal baja vegetativa (por ejemplo:

jubilaciones o retiros). Por ello, se excluye de esta propuesta el despido de

personal, incorporando la adopción de medidas focalizadas que, basadas en

criterios de equidad, aseguren rebajas efectivas en las erogaciones en

personal. En este orden de ideas, se aplicó una importante

reducción en la cantidad de contratos considerados prescindibles y del

importe de los que se han renovado. Se establecieron las URPES (Unidades

Retributivas por Eficiencia), como medida compensatoria a la supresión de

distorsiones en materia de horas extras y viáticos. También se propicia establecer un límite de $ 4.500

para todos los agentes públicos provinciales, incluyendo los funcionarios sin

estabilidad; proponiéndose eliminar además para estos últimos el SAC (Sueldo

Anual Complementario) en el 2002. El camino de tratar cuestiones específicas y

focalizadas con el objeto de alcanzar una reducción del gasto con equidad, se

inició en el presente año en Educación, con una reducción estimada en

aproximadamente $ 394 millones. Esta reforma implica acercar el régimen

docente a las condiciones generales del resto de los agentes públicos

provinciales como es el caso del Régimen de Licencias; lograr ahorros a

través de una más adecuada aplicación de incentivos (régimen de

desfavorabilidad); y mejoras en la gestión (control de ausentismo, reducción

de las llamadas tareas pasivas, régimen de suplencias, supresión de las

comisiones de servicios, eliminación de horas cátedras en nivel central). Forma parte de la estrategia, alcanzar también

efectivas reducciones en los llamados gastos de funcionamiento: provisión de

bienes y servicios a la Administración. Se proyecta una rebaja de

aproximadamente 19%. Ya se han tomado medidas en este sentido al comienzo de

la gestión como las restricciones adoptadas en materia de automóviles

oficiales y en el uso de la telefonía celular. También se reducirá el consumo

de servicios básicos tal como telefonía, energía eléctrica y gas. El Poder Ejecutivo propicia y ejecuta una política de

simplificación de su estructura organizacional a partir de unificar

organismos con superposición de competencias; suprimir unidades ejecutoras u

organismos descentralizados, secretarías, subsecretarías, direcciones provinciales

y direcciones. Con relación a los programas sociales, es intención que

los ahorros no perjudiquen al universo de la población a los que están

dirigidos. En este sentido, el énfasis está puesto en la disminución de las

denominadas “filtraciones burocráticas” (recursos que no llegan al

destinatario por procesos prescindibles); la unificación de programas en pos

de una mayor eficiencia en la asignación de recursos; la gestión

descentralizada (municipios, ONG, voluntariado); y la articulación con los programas

nacionales. En lo que hace a la Inversión Pública, se proyecta

priorizar la atención de la emergencia hídrica y la continuación de los

planes en marcha se irá realizando a un ritmo acorde a los recursos

disponibles. La apuesta pasa por convocar al capital privado para que, a

través del Fondo Fiduciario para el Desarrollo del Plan de Infraestructura

Provincial (Ley 12.511), se alcance el nivel de inversión que la Provincia

requiere. En el siguiente gráfico se presenta la distribución del

Gasto Provincial por Finalidad: Distribución Porcentual

del Gasto Primario por Finalidad Presupuesto 2002

Del esquema precedente se deduce que la finalidad

Educación representa la erogación mayor. Durante el año 2001 la Provincia

continuó incrementando el presupuesto asignado al área para la ejecución de

la Reforma Educativa. En el presente proyecto, alcanza la suma de $ 3.130

millones, representando casi el 35% del gasto primario. El año pasado se puso en marcha el 3er. año del nivel

Polimodal a partir de la reconversión del 5to. año del anterior nivel medio.

Esta Provincia ha logrado concretar la implementación de la Reforma Educativa Se ha incrementado notablemente la matrícula escolar

desde el año 96 hasta el momento, más de un 16%. Este aumento en la escuela

inicial, EGB y Polimodal de 600.000 alumnos supera el cálculo de la tasa de

crecimiento vegetativo. El gasto en Seguridad es segundo en participación

relativa en el presupuesto. Se considera prioritario la reubicación del

personal para tener más agentes en la calle. En materia de Servicio

Penitenciario se habilitarán mayores plazas para descomprimir la situación de

presos en comisarías. Para Salud el mayor esfuerzo estará destinado a

mantener el nivel de prestaciones en los hospitales públicos, así como a

atender algunas situaciones y patologías específicas de fuerte crecimiento en

los últimos años; para ello, resulta clave obtener ahorros en las

contrataciones de insumos y servicios de forma tal de permitir la

reasignación de recursos. Asimismo cobran importancia los cambios institucionales

y organizacionales emprendidos en esta área, ya que se busca generar una

nueva cultura en el marco de la estrategia de atención primaria de la salud. El esfuerzo de mantenimiento de los servicios

esenciales también alcanza a los diferentes programas que el Gobierno

provincial lleva adelante con el objetivo de paliar las situaciones de mayor

emergencia social. Así, se continuará con los planes del nuevo Ministerio

de Desarrollo Humano y Trabajo que coordinará todas las políticas sociales;

de tal manera de aumentar al máximo la eficiencia de los recursos asignados a

las mismas. Se seguirá apoyando a las familias de menores recursos

por medio de programas dirigidos a mejorar la situación nutricional y de

salud de niños y mujeres embarazadas (Plan Vida, PROMIN, comedores escolares

e infantiles); así como los que atienden las necesidades de grupos

específicos: tercera edad, discapacitados y mujeres jefas de hogar. También se seguirán atendiendo las situaciones de

emergencia mediante la acción social directa y se promoverán actividades de

organización y capacitación comunitaria. De igual manera se continuarán los programas de

Pensiones Sociales, Pensiones para Excombatientes de la Guerra de las

Malvinas, de Regularización Dominial, la cada vez mayor actividad del CUCAIBA

y la tarea de prevención y atención de las adicciones por parte del área

respectiva. También se continuará con la política de atención a la

problemática del desempleo. En ese sentido se unifica en el ministerio arriba

mencionado, el control y seguimiento de las relaciones laborales y el diseño

e implementación de programas de empleo destinados a paliar la situación de

los sectores más desprotegidos. Durante el año 2002 se continuará con la ejecución de

políticas activas en materia de generación de empleo. Se prevé la

readecuación de programas existentes (Barrios, Bonus, Segunda Oportunidad) de

conformidad con las posibilidades que brinda la complementación con los

programas que impulsa el Gobierno nacional. En relación a la Inversión Pública, no hay duda que ha

sido el concepto del presupuesto provincial que más ha reflejado durante el

año 2001, los efectos adversos de la persistente recesión de nuestra

economía. El proyecto de Presupuesto para el año 2002 incluye en

materia de obra pública las actualmente en ejecución o aquellas, que si bien

no han sido iniciadas, ya han sido licitadas y están en proceso de

adjudicación; la asignación de recursos propios se complementará con la

asistencia del Fondo Fiduciario Federal de Infraestructura Regional Ley

24.855, del Fideicomiso de Infraestructura Hídrica creado por el Decreto

Nacional 1.381/01, y de las negociaciones con la banca multilateral de

crédito en programas tales como Caminos Provinciales. La sanción de la Ley 12.511 que crea el Fondo

Fiduciario de Infraestructura Provincial, y su reglamentación por Decreto

4.269/00, permite la generación de un nuevo modelo de ejecución y

financiamiento de la obra pública que persigue la maximización de los

beneficios sociales de todo emprendimiento de estas características,

conjuntamente con la legítima realización del interés privado. A su vez, en

la medida que el contratista de la obra se transforme también en el

responsable de su mantenimiento, se prevé que se ganará en eficiencia y

calidad. 4.3. Sobre la relación

financiera con los municipios. En lo que hace a la

Coparticipación Municipal, se modifican los criterios establecidos en el año

anterior, según el acuerdo firmado entre el Gobierno nacional y las provincias

en febrero último, quedando sin efecto todas las garantías sobre los niveles

a transferir por los regímenes de Coparticipación de Impuestos. En

consecuencia, se propone que la distribución a los municipios bonaerenses se

rija por la Ley 10.559 y sus modificatorias. La estimación de las

transferencias por este concepto para el año 2002 asciende a $ 902 millones,

los que adicionados a los $ 80 millones de préstamos establecidos por el

artículo 26 de la Ley 12.836, alcanzaría un monto anual de $ 982 millones. La Ley 12.837 estableció la posibilidad de admitir

todos los títulos de la Deuda Pública Provincial para cancelar obligaciones

impositivas. En la medida que las obligaciones canceladas constituyan

recursos coparticipables con los municipios en el marco de la Ley 10.559 y

sus modificatorias, se propicia que la coparticipación a los mismos se

materialice en Patacones o Lecop. Teniendo en consideración que el objetivo que persigue

la Provincia con esta posibilidad de pago es amortizar deuda mediante el rescate

de dichos títulos, se propone, al mismo tiempo, que los municipios en el

marco del Programa de Fortalecimiento Municipal. Para ello se renegociará las

condiciones de endeudamiento asumidas en el marco de la Ley 11.661, de manera

de procurar la aplicación de criterios que atenúen el impacto de la

devaluación y el efecto en las finanzas locales. 4.4. El financiamiento 4.4.1. Las

restricciones El año 2001 terminó con una virtual declaración de

moratoria del Gobierno nacional, anunciada por el presidente provisional

Rodríguez Saa y no levantada por la actual Administración, ante la crisis

fiscal que determinó la imposibilidad de hacer frente a los pagos

correspondientes. Por las mismas razones, la Provincia suspendió los

pagos de intereses a partir del 30 de enero, anunciando que seguiría los

pasos del Gobierno nacional tendiente a reestructurar su deuda. Este hecho,

unido a la crisis del sistema financiero nacional que se expresa

principalmente en el llamado “corralito financiero”, determina la imposibilidad

de acceder al mercado de deuda. Al mismo tiempo, se hace impensable pretender

financiamiento adicional por parte de proveedores, con los cuales ya se tiene

atrasos, teniendo en cuenta que están inmersos en el mismo contexto de

ausencia de crédito que el Gobierno provincial. Por el lado del financiamiento de organismos

internacionales de crédito, la Provincia mantiene negociaciones con el BID y

el Banco Mundial tendientes a obtener apoyo crediticio para la realización de

ajustes estructurales, pero la determinación de estos organismos de supeditar

toda asistencia financiera a un previo acuerdo del Gobierno nacional con el

Fondo Monetario Internacional, sumado a los tiempos de tramitación que tiene

este tipo de financiamiento, hace prudente no incluir previsiones de ingresos

provenientes de esa fuente en el presente año, con exclusión de los que

tienen afectación específica a proyectos ya iniciados. Queda, entonces, como única fuente disponible de

financiamiento la emisión de Letras de Tesorería de Cancelación de

Obligaciones (Patacones), la que debe limitarse a efectos de evitar su

desvalorización. 4.4.2. Los servicios de

la deuda La reestructuración del grueso de

la deuda con acreedores del país (el “canje local”), iniciada a fines de 2001

y replanteada a comienzos del presente año; la devaluación de la moneda

nacional, con el consiguiente encarecimiento de los servicios de la deuda en

dólares, y la imposibilidad de cumplimiento de las obligaciones externas,

determinan una fuerte modificación del escenario de pagos de la deuda en el

2002 con respecto a años anteriores. En este contexto, el “Acuerdo Nación-Provincias sobre

Relación Financiera y Bases de un Régimen de Coparticipación Federal de

Impuestos” estableció los lineamientos para la reconversión del canje local,

a partir de transformar las obligaciones establecidas en dólares a pesos, al

cambio de 1 U$S : 1,40$; tres años de gracia para los vencimientos de

capital, el que se ajustará por el coeficiente de estabilización de

referencia (CER); tasa de interés reducida al 4% anual, y capitalización de

intereses hasta el 31 de agosto. Esto implica un alivio de la carga para el

presente año, cuando se supone que la crisis alcanzará su pico. El acuerdo

también establece que los servicios de la deuda no deberán afectar más del

15% de los recursos de Coparticipación Federal, a los efectos de preservar el

normal funcionamiento de los servicios básicos que prestan los estados

provinciales. Por su parte, la escasez de recursos obligó a la

postergación de los servicios de los bonos colocados en el mercado

internacional. En consonancia con lo establecido en el acuerdo mencionado, la

deuda de la Provincia seguirá los mismos lineamientos que el Estado nacional,

el cual ha indicado que se propone realizar una reestructuración de sus

obligaciones externas. Se entiende que este proceso se extenderá a lo largo

de varios meses, y que incluirá la propuesta de un período de gracia que

evite tener que afrontar pagos en el corriente año. En lo que hace a las deudas con la banca oficial

internacional (BID, Banco Mundial), cuya tasa de interés ya es relativamente

baja y los servicios están bien distribuidos en el tiempo, se negociará con

el Gobierno nacional –en el marco del artículo 8 del acuerdo citado- el pago

a un tipo de cambio menor al del mercado, con el objeto de morigerar los

costos de la devaluación. Al respecto, el Estado nacional se ha comprometido

a incluir partidas presupuestarias para tal fin. Finalmente, en lo que hace a la deuda en dólares

emitida bajo leyes argentinas no ingresada al canje local, se prevé su

transformación a pesos, al tipo de cambio de 1 U$S = $ 1,40, y su

actualización por el CER. Es de destacar que se ha incluido una previsión, en el

rubro de Amortización de Deudas, relacionada con el rescate de títulos

públicos en el marco del Plan de Regularización de Deudas establecido por el

Decreto 466/02, a partir de la ampliación autorizada por la Ley 12.837. En el

caso de que las regularizaciones se efectúen con Patacones y/o Lecop, se

planea volver a ponerlos en circulación; en cambio, de cancelarse

obligaciones con títulos de carácter registral –que por tal motivo no son

utilizados fluidamente por los particulares como medio de pago- no sería

posible utilizarlos a su valor nominal, razón por la cual se incluyó la

mencionada previsión. 4.4.3. La autorización

de endeudamiento requerida Se propicia cubrir una parte del

financiamiento necesario a partir de los desembolsos esperados en función de

la ejecución de proyectos que cuentan con financiamiento específico,

básicamente de organismos multilaterales de crédito. Entre esos proyectos se

destacan la continuidad de obras de saneamiento del Río Reconquista,

proyectos diversos en el marco del Programa de Fortalecimiento Municipal,

Programa de Caminos Provinciales y otros. Se han estimado recursos

provenientes de estos desembolsos del orden de los $ 96 millones. Otra parte del financiamiento requerido está autorizado

a partir del artículo 3 de la Ley 12.836, que facultó al Poder Ejecutivo a

tomar endeudamiento por $ 880 millones. Dicha autorización será utilizada

mediante la emisión de Patacón 2. Finalmente, el artículo 14 de la Ley 12.774 autorizó a

emitir un total de $ 410 millones de Patacón 2, de los cuales aproximadamente

$ 56 millones serán puestos en circulación en el transcurso del corriente

año. Es necesario, sin embargo, solicitar una autorización

adicional de endeudamiento por $ 500 millones, para cubrir la necesidad de

financiamiento remanente. Por otra parte, la situación a fines de 2001 determinó

que una parte importante de los libramientos quedara impaga, con su

implicancia de atrasos que se transmiten a través de la cadena de pagos, que

podrían llegar a poner en riesgo la normal prestación de los servicios por

parte del Estado provincial. Se solicita en consecuencia autorización

adicional que permita cancelar esta deuda con instrumentos de cancelación de

obligaciones, con el consiguiente beneficio para los acreedores en términos

de la mayor liquidez provista. Finalmente, la libre flotación de la moneda nacional

crea incertidumbre acerca del valor que tendrá el tipo de cambio aplicable a

cancelar las obligaciones que no se transformen a pesos, como típicamente

ocurre en el caso de los servicios de las deudas con organismos multilaterales

de crédito. El Presupuesto está confeccionado con una hipótesis de un tipo de

cambio de dos pesos por dólar; el aumento del tipo de cambio, que no sea

compensado por el Gobierno nacional en los términos del artículo 8 del

“Acuerdo Nación-Provincias sobre Relación Financiera y Bases de un Régimen de

Coparticipación Federal de Impuestos”, podría determinar la necesidad de

gastos ineludibles –ya que estos pagos se encuentran, en general,

garantizados por recursos de la Coparticipación Federal de Impuestos- para

los cuales es necesario contar con financiamiento, incluyéndose por tal

motivo un pedido de autorización en ese sentido. Se ha tratado de plasmar en el presente mensaje,

aquellas cuestiones que mejor definen la difícil coyuntura que se enfrentará

en el corriente año. Confío en que los criterios de racionalidad, equidad y

austeridad, en base a los cuales se elaboró el proyecto adjunto merezcan

vuestra aprobación. Dios guarde a

V. Honorabilidad. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||