|

Decreto

2580/2007 |

|

VISTO el expediente Nro. 2346-331/07 del

Ministerio de Economía por el que se propicia el dictado de la reglamentación

de los Capítulos II y III de CONSIDERANDO: Que a través de Que en cumplimiento de la mencionada Ley nacional,

los Capítulos II y III de Que resulta necesario proceder a la

reglamentación de diversos aspectos vinculados, entre otros, a la competencia

del Ministerio de Economía en tanto autoridad de aplicación del mismo, como

así también precisarse sus funciones hasta la constitución definitiva del

Consejo Provincial de Coordinación Presupuestaria y Fiscal Municipal. Que asimismo deben precisarse los alcances

de las expresiones utilizadas en la ley provincial. Que han tomado la intervención de su

competencia Que la presente medida se dicta en uso de

las atribuciones conferidas por el artículo 144 inciso 2) de Por ello, EL GOBERNADOR DE DECRETA: Artículo 1.- Aprobar la reglamentación de los Capítulos II y

III de Artículo 2.- Autorizar al Ministerio de Economía a dictar las

normas complementarias, interpretativas y/o aclaratorias que se requieran, a

fin del efectivo cumplimiento de la reglamentación que en el artículo

anterior se aprueba. Artículo 3.- A efectos de la aplicación de Deuda Pública: endeudamiento que resulte de las

operaciones de crédito público que se originen en: a)

La emisión y colocación

de títulos, bonos u obligaciones de largo y mediano plazo, constitutivos de

un empréstito. b)

La contratación de

préstamos. c)

La contratación de obras,

servicios o adquisiciones cuyo pago total o parcial se estipule realizar en

el transcurso de más de un ejercicio financiero posterior al vigente; siempre

y cuando los conceptos que se financien se hayan devengado anteriormente d)

El otorgamiento de

avales, fianzas y garantías, cuyo vencimiento supere el período del ejercicio

financiero e)

La consolidación,

conversión y renegociación de deudas. Servicios de Gasto Público Primario: es la suma de los

gastos corrientes y de capital, excluídos los pagos en concepto de intereses

de la deuda pública. Gasto Corriente Primario: es el gasto

corriente neto del pago de intereses de la deuda. Gastos de Capital destinados a

Infraestructura Social Básica: son aquellas erogaciones que se destinen a

servicios sociales, económicos y de seguridad. Recursos Corrientes Netos: son los recursos

corrientes de libre disponibilidad para el municipio, quedando excluidos

aquellos recursos sujetos a una afectación específica. Gasto Tributario: son los recursos que el

fisco deja de percibir al otorgar un tratamiento impositivo específico que se

aparta del establecido con carácter general en la legislación tributaria y

que tiene como objetivo beneficiar a determinadas actividades, zonas, sujetos

y consumo; tales como exenciones, deducciones, reducción de alícuotas

impositivas, diferimientos y amortizaciones aceleradas. Artículo 4.- Derogar toda norma que se oponga a la

reglamentación aprobada por el presente. Artículo 5.- El presente decreto será refrendado por el ministro

secretario en el Departamento de Economía. Artículo 6.- Registrar, comunicar, notificar al fiscal de

Estado, publicar, dar al Boletín Oficial y al SINBA. Cumplido, archivar. ANEXO ÚNICO Reglamentación del Capítulo II De la adhesión

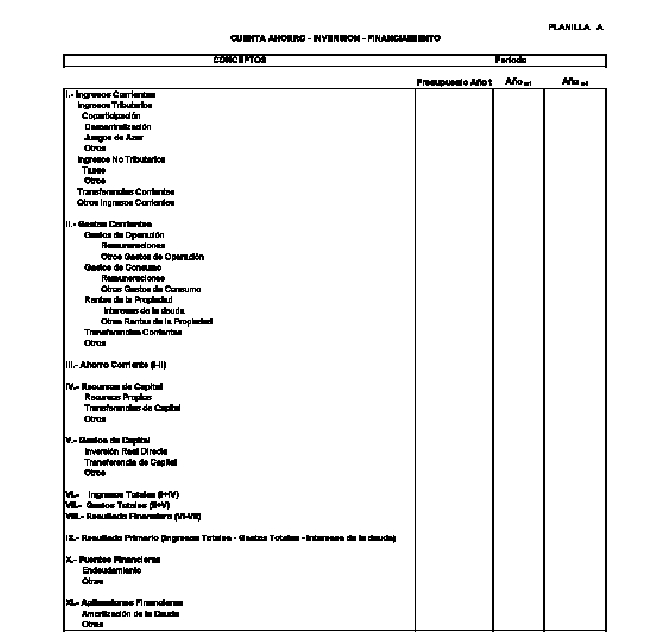

de los municipios Ley № 13295. Artículo 1.- Sin reglamentar. Artículo 2.- Los municipios de Artículo 3.- Las proyecciones plurianuales se

realizarán para los dos años subsiguientes al período presupuestado y tendrán

carácter informativo, orientativo y no limitativo. Es

una información adicional al Presupuesto, que no requiere aprobación del

Honorable Concejo Deliberante. La

información deberá exponerse, como mínimo, con la apertura definida en la

planilla A anexa al presente. Asimismo, deberán describirse en forma

detallada los criterios que sustenten las proyecciones efectuadas. Artículo 4.- Al momento de realizarse la

publicación en la página web, el municipio deberá remitir copia de la misma

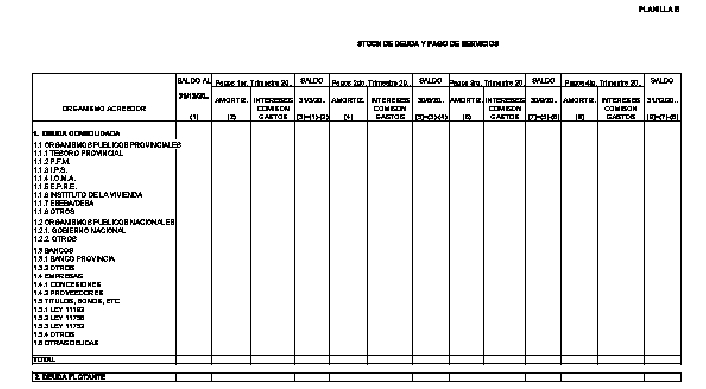

al Ministerio de Economía. La

publicación trimestral del stock de la deuda pública y del pago de servicios,

se realizará de conformidad con la planilla B anexa al presente. Invitar

a los municipios a publicar en las páginas web las ordenanzas fiscales e

impositivas vigentes y los llamados a concursos de precios y licitaciones. Artículo 5.- La tasa nominal de incremento del

gasto público primario, excluidos los gastos financiados con préstamos de organismos

Internacionales y los gastos de capital destinados a Infraestructura Social

Básica necesaria para el desarrollo económico social financiados con

cualquier uso del crédito, será calculada respecto al crédito vigente para el

ejercicio en curso a la fecha de presentación del proyecto presupuestario. La

tasa nominal de incremento del gasto primario definido en el presente

artículo no podrá superar la tasa nominal de incremento del PBI salvo que: 1)

La tasa nominal de incremento de los recursos supere la tasa nominal de

incremento del PBI y los servicios de la deuda superen el quince (15) por

ciento de los recursos corrientes netos de afectación del ejercicio, en cuyo

caso la limitación sólo regirá para el gasto corriente primario destinando

los mayores recursos a gastos de capital o a mejorar las condiciones de

endeudamiento. 2)

La tasa nominal de incremento de los recursos supere la tasa nominal de

incremento del PBI y los servicios de la deuda no superen el quince (15) por

ciento de los recursos corrientes netos de afectación del ejercicio, en cuyo

caso la tasa nominal de incremento del gasto primario estará limitada por la

tasa nominal de incremento de los recursos. Cuando

la tasa nominal de variación del PBI sea negativa, el gasto primario podrá a

lo sumo permanecer constante. A

los fines de adecuar la ejecución presupuestaria a los lineamientos

establecidos en el presente artículo, los municipios implementarán técnicas que

permitan efectuar durante cada ejercicio fiscal la programación de las

ejecuciones presupuestarias. Durante

el segundo trimestre de cada año se evaluará la tasa nominal de variación del

gasto primario ejecutado, base devengado, del ejercicio fiscal anterior

respecto al año previo, teniendo en cuenta las excepciones previstas en el

presente artículo, a cuyos fines la tasa de variación del Producto Bruto

Interno (PBI) a precios de mercado se calculará sobre la base del dato que de

tal variable macroeconómica disponga el Instituto Nacional de Estadística y

Censos (INDEC), organismo dependiente de La

ejecución de gastos financiados con recursos transferidos por otro nivel de

gobierno no serán considerados a los efectos de la determinación del

incremento del gasto público primario. Artículo 6.- Sin reglamentar. Artículo 7.- En la estimación del gasto

tributario deberá detallarse la metodología utilizada para su obtención.

Tales estimaciones serán informativas, no tendrán incidencia presupuestaria y

se realizarán como mínimo por tributo. Artículo 8.- La adhesión y el cumplimiento por

parte del Municipio al Régimen de Responsabilidad Fiscal dispuesto por El

Ministerio de Economía de Artículo 9.- El Régimen de Administración

Financiera y Recursos Reales para los Municipios de Artículo 10.- La autoridad de aplicación

efectuará la convocatoria para la constitución del Consejo Provincial de

Coordinación Presupuestaria y Fiscal Municipal. A

los fines de la convocatoria aludida, deberán encontrarse adheridos: La

mitad de los municipios de Como

mínimo tres (3) municipios por sección electoral. Este requisito no será

exigido para la sección VIII. Podrán

ser elegidos representantes de los municipios en el Consejo Provincial de

Coordinación Presupuestaria y Fiscal Municipal, los secretarios de Hacienda o

funcionario que desarrolle la función de tal, de aquellos Municipios que se

encuentren adheridos al régimen. La

autoridad de aplicación de Hasta tanto se haya constituido el Consejo, el

Ministerio de Economía cumplirá las funciones del mismo asignadas por la ley.

Artículo 11.- El Reglamento Interno del Consejo

Provincial de Coordinación Presupuestaria y Fiscal Municipal deberá contener

disposiciones relativas, como mínimo, a las siguientes cuestiones: De

la elección de sus miembros, de la delegación y rotación del cargo. De

los deberes y atribuciones de sus miembros. De

la oportunidad, modalidad y lugar de realización de las sesiones. Del

procedimiento para la toma de decisiones. Artículo 12.- Sin reglamentar. Artículo 13.- El Ministerio de Economía será el

encargado de presentar ante el Consejo Provincial de Coordinación Presupuestaria

y Fiscal Municipal el marco macrofiscal al que hace referencia la ley, el que

deberá contener la información que a continuación se detalla: 1-

Proyecciones de transferencias provinciales con destino a cada municipio

provenientes del régimen de coparticipación municipal. 2-

Proyecciones de toda otra transferencia de origen provincial con destino a

cada Municipio. 3-

El Producto Bruto Interno, a precios de mercado y su variación nominal y real

para el ejercicio presupuestado. 4-

La variación porcentual estimada en los precios al consumidor y mayorista. 5-

Tipo de cambio nominal del Peso en relación con el Dólar Estadounidense. Hasta tanto se conforme el Consejo Provincial de

Coordinación Presupuestaria y Fiscal Municipal, las pautas macrofiscales

serán puestas a disposición de los municipios por el Ministerio de Economía. Artículo 14.- Lo dispuesto en los artículos 3, 4,

5 y 7 de Reglamentación del Capítulo III Disposiciones Complementarias. Artículo 15.- Sin reglamentar. Artículo 16.- El incumplimiento de las

obligaciones establecidas por 1-

Divulgación de la situación en todas las páginas web de los municipios, de la

provincia de Buenos Aires y del Gobierno nacional, en un apartado especial

creado a tales fines. 2-

Denegación de autorización para las operatorias de nuevos endeudamientos en

los términos del artículo 8 de 3-

Limitación en la participación de los programas de descentralización administrativa

tributaria y/o en otros programas provinciales. 4-

Eliminación de su participación en el Consejo Provincial de Coordinación

Presupuestaria y Fiscal Municipal.

|